зҫҺеӣҪдҫқж—§еҚ жҚ®еҚҠеҜјдҪ“йңёдё»ең°дҪҚпјҢдёӯеӣҪеӨ§йҷҶд»…еҚ 5%пјҢжҸӯзӨәдәҡеӨӘең°еҢәеҚҠеҜјдҪ“еҸ‘еұ•и¶ӢеҠҝ 科жұҮ科жҠҖ-еӣӣе·қ Brocade еҚҡ科 san еӯҳеӮЁйҳөеҲ— е®ҳж–№жҺҲжқғеҲҶй”Җд»ЈзҗҶе•Ҷ

д»Һдёӯе…ҙзҰҒиҝҗеҲ°еҚҺдёәзҰҒд»ӨпјҢеҶҚеҲ° 10 жңҲ 4 ж—ҘпјҢдёӯиҠҜеӣҪйҷ…иў«зҫҺеӣҪеҲ—е…ҘвҖңж–ӯдҫӣвҖқеҗҚеҚ•гҖӮжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•йқўдёҙзҡ„дёҚзЎ®е®ҡжҖ§ж—Ҙи¶ӢеўһеҠ гҖӮ

10 жңҲ 22 ж—ҘпјҢеҚ—дә¬йӣҶжҲҗз”өи·ҜеӨ§еӯҰжӯЈејҸе®ҳе®ЈпјҢжҲҗдёәжҲ‘еӣҪйҰ–дёӘиҠҜзүҮеӨ§еӯҰгҖӮ

з»ҸеҺҶдәҶдёҚж–ӯеҚЎи„–еӯҗзҡ„зӘҳеўғпјҢдёӯеӣҪжӯЈеңЁеҠӘеҠӣеҸ‘еұ•иҮӘе·ұзҡ„еҚҠеҜјдҪ“дә§дёҡпјҢеҸӘжҳҜпјҢеҚҠеҜјдҪ“дә§дёҡжҳҜдёҖдёӘй•ҝжңҹе·ҘзЁӢпјҢйқһдёҖж—Ҙд№ӢеҠҹгҖӮ

жңӘжқҘпјҢдёӯеӣҪиҰҒд»Һе“ӘйҮҢеҸ‘еҠӣпјҢеҰӮдҪ•и§ЈеҶіжҠҖжңҜдёҚжҲҗзҶҹгҖҒдәәжүҚзҹӯзјәй—®йўҳпјҹиҝҷдәӣй—®йўҳйғҪеӨӘйҮҚиҰҒдәҶгҖӮ

иҝ‘ж—ҘпјҢеҫ·еӢӨеҸ‘еёғгҖҠ 2020 дәҡеӨӘеӣӣеӨ§еҚҠеҜјдҪ“еёӮеңәзҡ„еҙӣиө·гҖӢжҠҘе‘ҠпјҲд»ҘдёӢз®Җз§°гҖҠжҠҘе‘ҠгҖӢпјүпјҢгҖҠжҠҘе‘ҠгҖӢжҢҮеҮәпјҢдәҡеӨӘең°еҢәеҚҠеҜјдҪ“еёӮеңәжӯЈеңЁе…ЁзҗғеҠ йҖҹеҙӣиө·пјҢ5GгҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®е°ҶжҲҗдёәжҺЁеҠЁеёӮеңәйңҖжұӮзҡ„дё»иҰҒеӣ зҙ гҖӮйҡҸзқҖеҚҠеҜјдҪ“иЎҢдёҡеңЁвҖңеҗҺз–«жғ…ж—¶д»ЈвҖқйҖҗжёҗеҪўжҲҗвҖңеӨҡзә§еёӮеңәвҖқпјҢеўһејәдҫӣеә”й“ҫйҹ§жҖ§е°ҶдјҡжҳҜжҲҗеҠҹзҡ„е…ій”®гҖӮ

дёҖгҖҒдәҡеӨӘеҚҠеҜјдҪ“еёӮеңәзҡ„еҙӣиө·

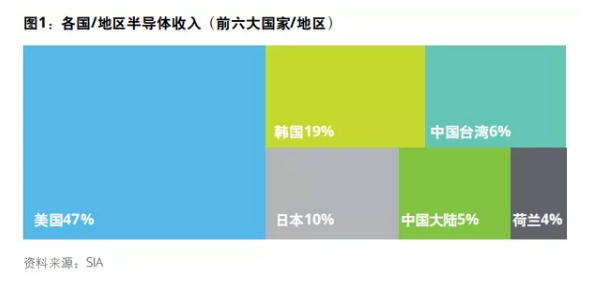

гҖҠжҠҘе‘ҠгҖӢжҢҮеҮәпјҢеңЁж”ҝеәңж”ҜжҢҒгҖҒе·ЁеӨ§еёӮеңәдҪ“йҮҸд»ҘеҸҠз ”еҸ‘жҠ•е…ҘеўһеҠ зӯүдј—еӨҡеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢдёӯеӣҪеӨ§йҷҶгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪе’ҢдёӯеӣҪеҸ°ж№ҫпјҢеҚ жҚ®е…ЁзҗғеҚҠеҜјдҪ“жҖ»ж”¶е…ҘеүҚе…ӯеӨ§еӣҪ家/ең°еҢәзҡ„еӣӣеёӯгҖӮиҝҷеӣӣеӨ§еёӮеңәеқҮжӢҘжңүеӨҡ家跨еӣҪеҚҠеҜјдҪ“е·Ё еӨҙгҖӮдәҡеӨӘең°еҢәд№ҹжҳҜе…ЁзҗғжңҖеӨ§зҡ„еҚҠеҜјдҪ“еёӮеңәпјҢй”ҖйҮҸеҚ е…Ёзҗғзҡ„ 60%пјҢе…¶дёӯд»…дёӯеӣҪеӨ§йҷҶеёӮеңәзҡ„еҚ жҜ”е°ұи¶…иҝҮ 30%гҖӮ

еҚҠеҜјдҪ“д»·еҖјй“ҫиҫғй•ҝпјҢж¶үеҸҠдј—еӨҡдё“дёҡйўҶеҹҹпјҢеҢ…жӢ¬и®ҫеӨҮгҖҒз”өеӯҗи®ҫи®ЎиҮӘеҠЁеҢ–пјҲEDAпјүиҪҜ件гҖҒзҹҘиҜҶдә§жқғгҖҒж•ҙеҗҲе…ғ件еҲ¶йҖ е•ҶпјҲIDMдёҺи®ҫи®Ўе…¬еҸёпјүгҖҒд»Је·ҘеҺӮе’ҢеҚҠеҜјдҪ“е°ҒиЈ…жөӢиҜ• пјҲOSATпјүгҖӮдәҡеӨӘеӣӣеӨ§еёӮеңәеҗ„иҮӘеҚ жҚ®зӢ¬зү№дјҳеҠҝпјҢ并еңЁе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡд»·еҖјй“ҫдёӯеҸ‘жҢҘзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁгҖӮ

дәҢгҖҒеҗ„иҮӘдјҳеҠҝ

1гҖҒйҹ©еӣҪпјҡиЎҢдёҡ规模еӨ§пјҢдёҡеҠЎиҢғеӣҙе№ҝпјҢдјҒдёҡж•°йҮҸеӨҡпјҢиҒҡйӣҶиғҪеҠӣејә

йҹ©еӣҪеҚҠеҜјдҪ“иЎҢдёҡ规模еәһеӨ§пјҢдјҒдёҡж•°йҮҸдј—еӨҡпјҢе…¶дёӯдёүжҳҹе’Ң SK жө·еҠӣеЈ«жҳҜйҹ©еӣҪжңҖеӨ§зҡ„еҚҠеҜјдҪ“е…¬еҸёгҖӮдёүжҳҹзҡ„е®һеҠӣжӣҙжҳҜйҰ–еұҲдёҖ жҢҮпјҢдёҡеҠЎйўҶеҹҹж¶өзӣ–йӣҶжҲҗз”өи·Ҝи®ҫи®ЎгҖҒжҷәиғҪжүӢжңәе’Ңжҷ¶еңҶз”ҹдә§гҖӮ

еӨҡе№ҙжқҘпјҢSKжө·еҠӣеЈ«дёҖзӣҙеј•йўҶе…ЁзҗғеҠЁжҖҒйҡҸжңәеӯҳеҸ–еӯҳеӮЁеҷЁ пјҲDRAMпјүе’Ң NAND й—ӘеӯҳеёӮеңәд»ҪйўқгҖӮ

йҹ©еӣҪжӢҘжңүи¶…иҝҮ 20,000 家еҚҠеҜјдҪ“зӣёе…ідјҒдёҡпјҢ еҢ…жӢ¬ 369 家йӣҶжҲҗз”өи·ҜдјҒдёҡпјҢ2,650 家еҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡд»ҘеҸҠ4,078 家еҚҠеҜјдҪ“жқҗж–ҷдјҒдёҡгҖӮ

дёҖ家ж ҮеҮҶзҡ„еҚҠеҜјдҪ“еҺӮе•Ҷе‘ЁеӣҙйҖҡеёёиҒҡйӣҶеӨҡ家й…ҚеҘ—дјҒдёҡгҖӮз»ҸиҝҮеұӮеұӮеӨ–еҢ…е’ҢеҲҶеҢ…пјҢдҪ“йҮҸеәһеӨ§зҡ„еҚҠеҜјдҪ“дә§дёҡй“ҫеңЁйҹ©еӣҪеә”иҝҗиҖҢз”ҹпјҢеҪўжҲҗйҫҷд»ҒеёӮе’ҢеҲ©е·қеёӮзӯүеҚҠеҜјдҪ“дә§дёҡеҹҺеёӮзҫӨпјҢж”ҜжҢҒйҹ©еӣҪж•ҙдёӘеҚҠеҜјдҪ“дә§дёҡдёҚж–ӯеҸ‘еұ•еЈ®еӨ§гҖӮ

йҹ©еӣҪе·Іи¶…и¶Ҡж—Ҙжң¬е’ҢдёӯеӣҪеҸ°ж№ҫпјҢжҲҗдёә继зҫҺеӣҪд№ӢеҗҺзҡ„第дәҢеӨ§еҚҠеҜјдҪ“ејәеӣҪгҖӮ

2гҖҒж—Ҙжң¬пјҡеҺҹжқҗж–ҷе…·еӨҮдјҳеҠҝпјҢиЎҢдёҡдё“й•ҝзІҫж·ұ

ж—Ҙжң¬еңЁеҚҠеҜјдҪ“иЎҢдёҡзҡ„дјҳеҠҝйўҶеҹҹдё»иҰҒжҳҜеҺҹжқҗж–ҷгҖҒи®ҫеӨҮе’Ңе°ҸеһӢжңүжәҗе’Ңж— жәҗеҷЁд»¶гҖӮ

еҚҠеҜјдҪ“д»·еҖјй“ҫдёӯпјҢж—Ҙжң¬еңЁдёҠжёёеҚҠеҜјдҪ“жқҗж–ҷе…·еӨҮе·ЁеӨ§дјҳеҠҝпјҢеҸӘжңүж—Ҙжң¬иғҪеӨҹиҫҫеҲ°еҚҠеҜјдҪ“жқҗж–ҷзҡ„й«ҳзәҜеәҰиҰҒжұӮгҖӮ

е°Ҫз®Ўж—Ҙжң¬еңЁеҚҠеҜјдҪ“иЎҢдёҡзҡ„е…¶д»–йўҶеҹҹиЎЁзҺ°дёҚеӨҹдә®зңјпјҢдҪҶе…¶зІҫж·ұзҡ„иЎҢдёҡдё“й•ҝеҚҙдёҚеҸҜе°Ҹ觑гҖӮдёҫдҫӢиҖҢиЁҖпјҢзҙўе°јеҚҠеҜјдҪ“д»…еҮӯдё“дёҡз”ҹдә§зӣёжңәеӣҫеғҸдј ж„ҹеҷЁпјҢи·»иә« 2019 е№ҙе…ЁзҗғеүҚеҚҒеӨ§еҚҠеҜјдҪ“дҫӣеә”е•Ҷд№ӢеҲ—гҖӮ

3гҖҒдёӯеӣҪеҸ°ж№ҫпјҡе…·еӨҮжҲҗзҶҹзҡ„еҚҠеҜјдҪ“дә§дёҡйӣҶзҫӨпјҢиҠҜзүҮз”ҹдә§е’ҢйӣҶжҲҗз”өи·Ҝи®ҫи®ЎйўҶеҹҹе®һеҠӣејәпјҢе…·еӨҮе“ҒзүҢдјҳеҠҝ

дёӯеӣҪеҸ°ж№ҫе·ІеҪўжҲҗе®Ңе–„жҲҗзҶҹзҡ„еҚҠеҜјдҪ“дә§дёҡйӣҶзҫӨпјҢиҜҘең°еҢәйқўз§Ҝиҫғе°ҸпјҢеҚҙиғҪеҹ№иӮІеҮәе…је…·ж·ұеәҰе№ҝеәҰзҡ„йӣҶзҫӨпјҢеңЁе…Ёзҗғд№ҹжҳҜеұҲжҢҮеҸҜж•°гҖӮ

дёӯеӣҪеҸ°ж№ҫзҡ„йӣҶзҫӨж•Ҳеә”дёәеҚҠеҜјдҪ“иЎҢдёҡеёҰжқҘеҸ‘еұ•дјҳеҠҝпјҢйӣҶзҫӨйҮҚзӮ№е…іжіЁеһӮзӣҙж•ҙеҗҲдёҺеҗ„иЎҢдёҡеҚҸдҪңгҖӮ

дёӯеӣҪеҸ°ж№ҫеңЁиҠҜзүҮз”ҹдә§е’ҢйӣҶжҲҗз”өи·Ҝи®ҫи®ЎйўҶеҹҹе®һеҠӣйӣ„еҺҡпјҢеёӮеңәз«һдәүеҠӣејәпјҢжҳҜе…ЁзҗғжңҖеӨ§зҡ„д»Је·Ҙең°еҢәпјҢ并且жӢҘжңүжңҖе…Ҳиҝӣзҡ„еҚҠеҜјдҪ“з”ҹдә§жөҒзЁӢжҠҖжңҜгҖӮ

дёӯеӣҪеҸ°ж№ҫиҝҳе…·еӨҮе“ҒзүҢдјҳеҠҝгҖӮдҫӢеҰӮпјҢи®ёеӨҡдёӯеӣҪеҸ°ж№ҫеҺҹе§Ӣи®ҫи®ЎеҲ¶йҖ е•ҶпјҲODMпјү/еҺҹе§Ӣи®ҫеӨҮеҲ¶йҖ е•ҶпјҲOEMпјүз”ҹдә§еҹәең°е’Ңй…ҚеҘ—дҫӣеә”й“ҫзҺҜиҠӮзә·зә·иҝҒиҮідёӯеӣҪеӨ§йҷҶпјҢдёҺдёӯеӣҪеӨ§йҷҶзҡ„дјҒдёҡеҗҢзӯүиҺ·еҫ—еҗ„йЎ№иЎҘиҙҙгҖӮ

然иҖҢпјҢ他们еӨҡе№ҙжқҘеЎ‘йҖ зҡ„е“ҒзүҢеҪўиұЎд»ҚиғҪеҸ‘жҢҘе“ҒзүҢж•Ҳеә”гҖӮ

жӯӨеӨ–пјҢдёӯеӣҪеҸ°ж№ҫиҝҳеҸ—зӣҠдәҺдёӯзҫҺиҙёжҳ“жҲҳпјҢеӨ§йҮҸдәәжүҚе’ҢдјҒдёҡиҝ…йҖҹеӣһжөҒжң¬ең°еёӮеңәгҖӮиҝҷе°ұж„Ҹе‘ізқҖдёӯеӣҪеҸ°ж№ҫзҡ„еҚҠеҜјдҪ“дә§дёҡе°Ҷдјҡ继з»ӯдҝқжҢҒеҸ‘еұ•гҖӮ

4гҖҒдёӯеӣҪпјҡж”ҝеәңж”ҜжҢҒпјҢе…·еӨҮеҚҠеҜјдҪ“еҸ‘еұ•дјҳеҠҝзҺҜеўғ

дёӯеӣҪеӨ§йҷҶеңЁеҚҠеҜјдҪ“иЎҢдёҡзҡ„дјҳеҠҝеңЁдәҺпјҢдёҖ ж—ҰеҸ‘еұ•жҲҗзҶҹеҲҷиғҪиҝ…йҖҹе®һзҺ°жҠҖжңҜ规模еҢ–пјҢ е…¶д»–еӣҪ家еңЁиҝҷж–№йқўеҮ д№Һйҡҫд»Ҙжңӣе…¶йЎ№иғҢгҖӮ

дёӯеӣҪеңЁ OSAT йўҶеҹҹд№ҹе…·еӨҮејәеӨ§е®һеҠӣпјҢеҚ жҚ®е…ЁзҗғеёӮеңәзҡ„е·ЁеӨ§д»ҪйўқгҖӮ

иҝҮеҺ»дә”е№ҙдёӯпјҢдёӯеӣҪеӨ§йҷҶзҡ„йӣҶжҲҗз”өи·Ҝи®ҫи®ЎиғҪеҠӣзӘҒйЈһзҢӣиҝӣпјҢ йҖҗжӯҘиө¶дёҠдёӯеӣҪеҸ°ж№ҫе’Ңйҹ©еӣҪпјҢжҲҗдёәдәҡеӨӘең°еҢәйӣҶжҲҗз”өи·Ҝи®ҫи®ЎйўҶеҹҹзҡ„ж ёеҝғеёӮеңәгҖӮе°Ҫз®ЎдёӯеӣҪеӨ§йҷҶзҡ„дәәеҠӣжҲҗжң¬еҚҮй«ҳпјҢдҪҶйүҙдәҺж”ҝеәң继з»ӯжҸҗдҫӣз”ҹдә§иЎҘиҙҙпјҢж•ҙдҪ“жҲҗжң¬д»ҚдҝқжҢҒиҫғдҪҺж°ҙе№ігҖӮ

йҡҸзқҖдёӯеӣҪеӨ§йҷҶзҡ„еҚҠеҜјдҪ“иЎҢдёҡеҸ‘еұ•йҖҹеәҰеҠ еҝ«пјҢдёӯеӣҪеӨ§йҷҶзҡ„дјҒдёҡжӣҙеҖҫеҗ‘дәҺжҠ•иө„зҹӯжңҹеӣһжҠҘй«ҳзҡ„йўҶеҹҹпјҢиҖҢиҰҒжұӮиҫғй•ҝжҠ•иө„жңҹзҡ„еҚҠеҜјдҪ“дә§е“ҒеҚҙе°‘жңүй—®жҙҘгҖӮ

дҫӢеҰӮпјҢдёӯеӣҪеӨ§йҷҶеҺӮе•ҶеңЁи®ӨиҜҒиҖ—ж—¶иҫғй•ҝзҡ„жұҪиҪҰз”өеӯҗйўҶеҹҹеҸӮдёҺеәҰдёҚй«ҳгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢдёӯеӣҪеӨ§йҷҶе°ҶеңЁеҚҠеҜјдҪ“иЎҢдёҡеҸ‘жҢҘи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

дёүгҖҒеҚҠеҜјдҪ“дә§дёҡй•ҝжңҹеүҚжҷҜеұ•жңӣ

ж–°еҶ з–«жғ…еҸ‘з”ҹеүҚпјҢе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡе·Із»ҸеҮәзҺ°ж”¶е…ҘдёӢж»‘и¶ӢеҠҝпјҲIDCж•°жҚ®жҳҫ зӨәпјҢ2019 е№ҙ收е…ҘдёӢйҷҚ 12%пјҢиҮі4,180 дәҝзҫҺе…ғпјүпјҢиҝҷдё»иҰҒжәҗдәҺйңҖжұӮдёӢйҷҚд»ҘеҸҠдёӯзҫҺиҙёжҳ“дәүз«ҜйҮҚжҢ«иЎҢдёҡдҝЎеҝғгҖӮ

жӯӨеӨ–пјҢжҷәиғҪжүӢжңәеә“еӯҳеҺӢеҠӣе’Ңдә‘еҹәе»әд№ҹеҜјиҮҙд»·ж јдёӢи·ҢпјҢдёҘйҮҚеҪұе“ҚеҚҠеҜјдҪ“收е…ҘгҖӮж–°еҶ з–«жғ…зҡ„зҲҶеҸ‘иҮҙдҪҝеҚҠеҜјдҪ“еёӮеңәеҶҚж¬ЎиҗҺзј©гҖӮ

еҚҠеҜјдҪ“иЎҢдёҡиҝҳеҸҜеҲҶдёәеӨҡдёӘз»ҶеҲҶйўҶеҹҹгҖӮз”ұдәҺдҫӣеә”иҝҮеү©д»ҘеҸҠд»·ж јдёӢйҷҚпјҢеӯҳеӮЁеҷЁеёӮеңәжіўеҠЁдёҚж–ӯпјҢдё”иҝҷдёҖи¶ӢеҠҝйў„и®Ўе°ҶдјҡжҢҒз»ӯдёӢеҺ»гҖӮеӣ з»Ҳз«Ҝи®ҫеӨҮеёӮеңәгҖҒе·Ҙдёҡе’Ңдј з»ҹжұҪиҪҰеёӮеңәз–ІиҪҜпјҢжЁЎжӢҹйӣҶжҲҗз”өи·ҜеёӮеңәд№ҹеҸ—еҲ°еҪұе“ҚгҖӮ

еҸҰдёҖж–№йқўпјҢйҡҸзқҖжҷәиғҪжүӢжңәдёӯзҡ„зӣёжңәж•°йҮҸдёҚж–ӯеўһеҠ пјҢе…үз”өеӯҗдә§е“ҒеёӮеңәиЎЁзҺ°еҮәиүІгҖӮ

жңӘжқҘдә”е№ҙпјҢйҖ»иҫ‘йӣҶжҲҗз”өи·Ҝе’ҢжЁЎжӢҹйӣҶжҲҗз”өи·ҜйўҶеҹҹе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝпјҢеӯҳиҙ§еҮәжё…жңҖз»Ҳе°ҶжӢүй«ҳзЎ…жҷ¶зүҮзҡ„е№іеқҮе”®д»·гҖӮ

жӯӨеӨ–пјҢдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®е’Ң 5G зӯүеӨҡйЎ№йў иҰҶжҖ§жҠҖжңҜзҡ„жҲҗзҶҹд№ҹе°ҶжҺЁеҠЁеҚҠеҜјдҪ“еёӮеңәзҡ„еҸ‘еұ•гҖӮ

дёҖж—Ұз»ҸжөҺеӨҚиӢҸпјҢеёӮеңәе°ҶдҝқжҢҒеҸҜи§Ӯеўһй•ҝпјҢе°Өе…¶жҳҜиҒ”зҪ‘дә§е“Ғе’Ңеә”з”ЁгҖӮжҜ•з«ҹпјҢ иҒ”зҪ‘жҳҜе…ҲиҝӣжҠҖжңҜзҡ„еҹәзЎҖпјҢд№ҹжҳҜжүҖжңүжҠҖжңҜеә”з”Ёзҡ„еүҚжҸҗгҖӮеӣ жӯӨпјҢе°Ҫз®Ўж–°еҶ з–«жғ…еҜјиҮҙз»ҸжөҺеӨҚиӢҸ延缓гҖҒеёӮеңәжіўеҠЁпјҢдҪҶеҚҠеҜјдҪ“иЎҢдёҡзҡ„й•ҝжңҹеүҚжҷҜд»Қиҫғд№җи§ӮгҖӮ

1гҖҒе°ҸеһӢдјҒдёҡеҸ—еҲ°еҶІеҮ»пјҢеӨ§еһӢдјҒдёҡеҪұе“ҚдёҚеӨ§

е°Ҫз®Ўз–«жғ…е’Ңиҙёжҳ“жҲҳеҜ№иҙўеҠЎзҠ¶еҶөиүҜеҘҪзҡ„еӨ§еһӢдјҒдёҡдә§з”ҹиҫғеӨ§еҪұе“ҚпјҢдҪҶй•ҝиҝңжқҘзңӢпјҢиҝҷдәӣеҪұе“Қеҫ®дёҚи¶ійҒ“гҖӮ

然иҖҢпјҢе°ҸеһӢд»ҘеҸҠиҙўеҠЎзҠ¶еҶөиҫғе·®зҡ„дјҒдёҡеҲҷдјҡйқўдёҙжӣҙдёәе№ҝжіӣзҡ„еҪұе“ҚпјҢйғЁеҲҶдјҒдёҡеҸҜиғҪеӣ дёәиө„йҮ‘е‘ЁиҪ¬дёҚзҒөиҖҢеҖ’й—ӯгҖӮз”ұдәҺжҜӣеҲ©зҺҮе§Ӣз»ҲеӨ„дәҺдҪҺдҪҚж°ҙе№іпјҢе°ҸеһӢиЈ…й…ҚдјҒдёҡе’Ңе·ҘеҺӮд№ҹе°ҶйҒӯеҸ—з–«жғ…еҶІеҮ»гҖӮж–°еҶ з–«жғ…еҜјиҮҙжҜӣеҲ©зҺҮдёӢж»‘д№ӢеҗҺпјҢ他们е°Ҷж— жі•йҖҡиҝҮеўһеҠ дә§йҮҸз»ҙжҢҒдјҒдёҡиҝҗиҪ¬гҖӮ

2гҖҒеҚҠеҜјдҪ“дјҒдёҡиө„жң¬ж”ҜеҮәж”ҖеҚҮ

еҚҠеҜјдҪ“иЎҢдёҡзҡ„жҖ§иҙЁе°ҶдҝғдҪҝдјҒдёҡиө„жң¬ж”ҜеҮә继з»ӯеўһеҠ пјҲе°Ҫз®ЎйҖҹеәҰиҫғж…ўпјүпјҢйҖҡиҝҮж”№иҝӣз”ҹдә§жөҒзЁӢгҖҒжҸҗеҚҮжҷ¶еңҶдә§иғҪпјҢд»Ҙеўһејәз«һдәүеҠӣгҖӮ

е…ЁзҗғеӨ§йғЁеҲҶең°еҢәзҡ„ж–°еҶ з–«жғ…зӣ®еүҚе·Із»Ҹеҫ—еҲ°зј“и§ЈпјҢйў„и®ЎеңЁжңҖеқҸзҡ„жғ…еҶөдёӢпјҢиө„жң¬ж”ҜеҮәд№ҹеҸӘдјҡе°Ҹе№…дёӢйҷҚгҖӮ

е…¶дёӯпјҢйҷҚе№…жңҖеӨ§зҡ„жҳҜеӯҳеӮЁеҷЁдҫӣеә”е•ҶпјҢиҖҢж¶Ёе№…жңҖеӨ§зҡ„еҸҜиғҪжҳҜд»Је·ҘдјҒдёҡгҖӮ

дҫӢеҰӮпјҢ2019 е№ҙпјҢд»Је·ҘйўҶеҹҹзҡ„иө„жң¬ж”ҜеҮәеўһй•ҝеҮ д№Һе…ЁйғЁжқҘиҮӘеҸ°з§Ҝз”өпјҢйў„и®ЎиҜҘе…¬еҸёзҡ„иө„жң¬ж”ҜеҮәе°ҶеңЁ 2020 е№ҙиҫҫеҲ° 5.6 дәҝзҫҺе…ғгҖӮдёҺжӯӨеҗҢж—¶пјҢжҖ»йғЁдҪҚдәҺдёӯеӣҪеӨ§йҷҶзҡ„дёӯиҠҜеӣҪйҷ…д№ҹи®ЎеҲ’д»Ҡе№ҙеўһеҠ 10 дәҝ зҫҺе…ғзҡ„иҙ№з”ЁгҖӮ

3гҖҒз ”еҸ‘ж”ҜеҮәжҢҒз»ӯеўһй•ҝ

ж•°еҚҒе№ҙжқҘпјҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„з ”еҸ‘ж”ҜеҮәдёҖзӣҙйўҶе…ҲдәҺжүҖжңүе…¶д»–дё»иҰҒиЎҢдёҡйўҶеҹҹпјҢе№ҙеқҮз ” еҸ‘ж”ҜеҮәзәҰеҚ жҖ»й”Җе”®йўқзҡ„15%гҖӮз”ұдәҺ收е…Ҙеўһй•ҝејәеҠІд»ҘеҸҠиЎҢдёҡж•ҙеҗҲзӯүеӣ зҙ пјҢеҚҠеҜјдҪ“иЎҢдёҡиҝҮеҺ»дёүе№ҙзҡ„з ”еҸ‘ж”ҜеҮәзәҰеҚ жҖ»й”Җе”®йўқзҡ„13%-14%гҖӮз ”еҸ‘жҠ•иө„еҜ№дәҺеҚҠеҜјдҪ“дјҒдёҡеҸ‘еұ•иҮіе…ійҮҚиҰҒпјҢйҡҸзқҖдә§е“ҒеӨҚжқӮжҖ§зҡ„жҸҗеҚҮд»ҘеҸҠз”ҹдә§жөҒзЁӢзҡ„ж”№иҝӣпјҢдјҒдёҡе°ҶжҢҒз»ӯжҠ•е…ҘжӣҙеӨҡиө„жәҗгҖӮ

4гҖҒ并иҙӯжҙ»еҠЁдҝқжҢҒзЁіе®ҡ

ж—Ҙжң¬жҳҜиҝҮеҺ»дә”е№ҙ并иҙӯдәӨжҳ“йўқжңҖй«ҳзҡ„еёӮеңәгҖӮ2016 е№ҙпјҢиҪҜ银д»Ҙ 301.64 дәҝзҫҺе…ғзҡ„д»·ж јж”¶иҙӯдәҶиӢұеӣҪеҚҠеҜјдҪ“и®ҫи®Ўе…¬еҸё ARMпјҢ иҝҷжҳҜиҝҮеҺ»дә”е№ҙдәӨжҳ“йўқжңҖеӨ§зҡ„дёҖ笔дәӨжҳ“гҖӮ

иҖҢдёӯеӣҪеӨ§йҷҶжҳҜиҝҮеҺ»дә”е№ҙеҚҠеҜјдҪ“иЎҢдёҡ并иҙӯжҙ»еҠЁжңҖжҙ»и·ғзҡ„еёӮеңәпјҢдәӨжҳ“ж•°йҮҸиҫҫеҲ° 137 笔гҖӮ

жӯӨеӨ–пјҢиҝҮеҺ»дә”е№ҙпјҢдёӯеӣҪеӨ§йҷҶеңЁеўғеӨ–еҚҠеҜјдҪ“дәӨжҳ“жҙ»еҠЁдёӯд№ҹжңҖдёәжҙ»и·ғпјҢиҖҢйҹ©еӣҪеҲҷдё»иҰҒе…іжіЁеӣҪеҶ…并иҙӯдәӨжҳ“жҙ»еҠЁгҖӮ

еӣӣеӨ§еёӮеңәзҡ„并иҙӯдәӨжҳ“жҙ»еҠЁиө·дјҸдёҚе®ҡгҖӮиҮӘ 2018 е№ҙз»ҸеҺҶдёҖиҪ®зғӯжҪ®д№ӢеҗҺпјҢ2019 е№ҙеӣӣеӨ§еёӮеңәзҡ„并иҙӯдәӨжҳ“йўқеҮәзҺ°зј©ж°ҙпјҢдҪҶдёӯеӣҪеӨ§йҷҶд»ҚжҳҜ并иҙӯдәӨжҳ“жҙ»еҠЁжңҖжҙ»и·ғзҡ„еёӮеңәгҖӮ

еӣӣгҖҒжӣҷе…үеҲқзҺ°

з–«жғ…жңҖеҲқд»…еңЁдёӯеӣҪеӨ§йҷҶеј•еҸ‘дҫӣеә”з«Ҝй—®йўҳпјҢдҪҶйҡҸзқҖз–«жғ…еҗ‘е…Ёзҗғ蔓延пјҢйңҖжұӮз«Ҝзҡ„й—®йўҳејҖе§ӢеҪұе“Қж¶Ҳиҙ№иҖ…пјҢйҖҗжӯҘи§ҰеҸҠе…ЁзҗғгҖӮ

иҖғиҷ‘еҲ°е…ЁзҗғеӨұдёҡзҺҮдёҠеҚҮпјҢйў„и®ЎжңӘжқҘдёҖдёӨе№ҙеҶ…ж¶Ҳиҙ№ж”ҜеҮәе°ҶеҮәзҺ°дёӢж»‘гҖӮ

жҲӘиҮіз¬¬дәҢеӯЈеәҰжң«пјҢдёӯеӣҪеӨ§йҷҶзҡ„дҫӣеә”й“ҫе·Іеҹәжң¬жҒўеӨҚжӯЈеёёпјҢдҪҶеңЁз»ҸжөҺзҺҜеўғе……ж»ЎдёҚзЎ®е®ҡжҖ§зҡ„ж—¶жңҹпјҢе…Ёзҗғж¶Ҳиҙ№иҖ…еҸҳеҫ—жӣҙеҠ и°Ёж…ҺпјҢжҷәиғҪжүӢжңәзӯүж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„й”Җе”®еӣ жӯӨеҸ—еҲ°еҪұе“ҚгҖӮ

жӯӨеӨ–пјҢйӣ¶е”®е•Ҷеә—еҖ’й—ӯд№ҹеҜјиҮҙйңҖжұӮеҮҸе°‘гҖӮ2020 е№ҙ第дёҖеӯЈеәҰпјҢе…ЁзҗғжҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҗҢжҜ”дёӢйҷҚ 11.7%пјҲIDC 2020е№ҙ第дёҖеӯЈеәҰз»ҹи®Ўж•°жҚ®пјүгҖӮдёӯеӣҪеӨ§йҷҶзҡ„жҷәиғҪжүӢжңәеҮәиҙ§йҮҸеҗҢжҜ”дёӢйҷҚ 20.3%пјҢ йҷҚе№…жңҖеӨ§гҖӮ

з”ұдәҺдёӯеӣҪеӨ§йҷҶзҡ„еҮәиҙ§йҮҸзәҰеҚ е…ЁзҗғеӣӣеҲҶд№ӢдёҖпјҢеӣ жӯӨйҖ жҲҗе·ЁеӨ§еҶІеҮ»гҖӮжҷәиғҪжүӢжңәдҫқж—§жҳҜеҚҠеҜјдҪ“дә§е“ҒйңҖжұӮзҡ„жңҖеӨ§ й©ұеҠЁеӣ зҙ гҖӮе°Ҫз®ЎйңҖжұӮдёҚзЁіе®ҡпјҢдёӯеӣҪеӨ§йҷҶзҡ„ OEM дҫқж—§дё“жіЁдәҺз ”еҸ‘ 5G жүӢжңәгҖӮ

йҡҸзқҖ ODM е’Ң OEM жҺЁеҮәдёҖзі»еҲ— 5G и®ҫеӨҮпјҢе°ҶжңүеҠ©дәҺдё°еҜҢеҚҠеҜјдҪ“дә§е“ҒгҖӮ

2020 е№ҙ第дёҖ еӯЈеәҰеҲқпјҢжҷәиғҪжүӢжңәгҖҒи®Ўз®—жңәиҒ”зҪ‘е’ҢеҶ…еӯҳжқҝеқ—еҮәзҺ°дёҖе®ҡеҸҚеј№гҖӮ

еңЁдәҡеӨӘеҫҲеӨҡең°еҢәпјҢ жҷәиғҪжүӢжңәй”ҖйҮҸејҖе§Ӣд»ҺеҺҶеҸІдҪҺзӮ№еӣһеҚҮпјҢдҪҶж¶Ҳиҙ№иҖ…иЎҢдёәзҡ„еҸҳеҢ–д»Қе°ҶеҪұе“Қд»Ҡе№ҙдёӢеҚҠе№ҙзҡ„ж¶Ҳиҙ№ж”ҜеҮәе’ҢдјҒдёҡж”ҜеҮәпјҢжӯӨеӨ–еҗ„еӨ§еёӮеңәзҡ„еҚҠеҜјдҪ“дә§е“ҒйңҖжұӮе°ҶеҮәзҺ°еҲҶеҢ–гҖӮзҹӯжңҹжқҘзңӢпјҢдёҠжёёеҚҠеҜјдҪ“дјҒдёҡдҫқ然иғҪд»ҺOEM е’ҢODMиҺ·еҫ—и®ўеҚ•пјҢдё”дјҒдёҡз»ҸиҗҘжүҖеҸ—еҪұе“Қиҫғе°ҸгҖӮ

й•ҝжңҹжқҘзңӢпјҢеҰӮжһңж¶Ҳиҙ№иҖ…йңҖжұӮдёҚиғҪжҢҒз»ӯеӣһеҚҮпјҢж–°дә§е“ҒејҖеҸ‘еҸҜиғҪдјҡиҝҹпјҢOEM е’Ң ODM е°Ҷйҡҫд»ҘиҝҪеӣһжҚҹеӨұзҡ„й”Җе”®йўқгҖӮ

дә”гҖҒдәҡеӨӘең°еҢәеҜ№е…ЁзҗғеҚҠеҜјдҪ“дә§дёҡ

зҡ„йҮҚиҰҒжҖ§

еҪ“еүҚпјҢе…ЁзҗғиҢғеӣҙеҶ…дҫқиө–дәҺдәҡеӨӘең°еҢәеҲ¶йҖ дә§дёҡзҡ„дјҒдёҡж•°йҮҸжҜ”д»ҘеҫҖд»»дҪ•ж—¶еҖҷйғҪеӨҡгҖӮ

дёӯеӣҪеӨ§йҷҶзҡ„еҲ¶йҖ дјҒдёҡж•°йҮҸеҚ е…ЁзҗғжҖ»ж•°зҡ„ 30%пјҢе…Ёзҗғи¶…иҝҮ 50,000 家дјҒдёҡзҡ„дёҖзә§дҫӣеә”е•ҶеңЁдёӯеӣҪгҖӮеҚҠеҜјдҪ“иЎҢдёҡдәҰдёҚдҫӢеӨ–гҖӮ

дҫӢеҰӮдёӯеӣҪжӯҰжұүжҳҜе…ЁзҗғжңҖеӨ§зҡ„е…үз”өеӯҗдә§е“Ғз”ҹдә§еҹәең°д№ӢдёҖпјҢ2020 е№ҙеҲқз–«жғ…жңҹй—ҙпјҢеҪ“ең°дјҒдёҡеңЁе·Ҙдәәж•°йҮҸжҖҘеү§еҮҸе°‘зҡ„еӣ°еўғдёӢеқҡжҢҒ 24 е°Ҹж—¶иҝһз»ӯејҖе·Ҙд»Ҙдҝқйҡңдә§иғҪпјҢдҪҶеҗҺз»ӯд»ҚйқўдёҙдәҶзү©жөҒй—®йўҳпјӣ

еҗҢж—¶, дёӢжёёз»„иЈ…гҖҒе°ҒиЈ…е’ҢжөӢиҜ•дјҒдёҡеӣ еҠіеҠЁеҠӣзҹӯзјәд№ҹеңЁеҪ“ж—¶еҸ—еҲ°иҫғеӨ§зҡ„еҪұе“ҚгҖӮжүҖе№ёзҡ„жҳҜпјҢз”ұдәҺйҮҮз”Ёй«ҳеәҰиҮӘеҠЁеҢ–зҡ„з”ҹдә§и®ҫеӨҮпјҢдёӯеӣҪжҷ¶еңҶеҺӮе·Іеҹәжң¬ жҒўеӨҚз”ҹдә§гҖӮеҪ“然пјҢиҝҷз§ҚеҪұе“Қе·Із»ҸдёҚеұҖйҷҗдәҺдёӯеӣҪеӨ§ йҷҶпјҢиҖҢе·Із»ҸжіўеҸҠеҲ°дәҡжҙІең°еҢәзҡ„е…¶д»–з»ҸжөҺдҪ“гҖӮ

йғЁеҲҶйҹ©еӣҪеҚҠеҜјдҪ“з”ҹдә§дјҒдёҡдёҚеҫ—дёҚжҡӮж—¶еҒңе·ҘгҖӮж—Ҙжң¬дјҒдёҡд№ҹеӣ дёәйҡҫд»ҘйҮҮиҙӯеҚҠеҜјдҪ“еҺҹжқҗж–ҷиҖҢеҸ—еҪұе“ҚгҖӮ

з”ұдәҺжө·еӨ–йңҖжұӮжҖҘеү§дёӢйҷҚпјҢдәҡеӨӘең°еҢәз»ҸжөҺдҪ“йҡҫд»ҘиҺ·еҫ—жө·еӨ–и®ўеҚ•гҖӮдёӯеӣҪеӨ§йҷҶзҡ„дјҒдёҡзәҰжңү 10%-20% зҡ„и®ў еҚ•иў«еҸ–ж¶ҲпјҲеңЁжҹҗдәӣжғ…еҶөдёӢпјҢе°Ҫз®Ўдә§е“Ғе·Із»Ҹз”ҹдә§еҮәжқҘпјҢи®ўеҚ•д»Қиў«еҸ–ж¶ҲпјүгҖӮ

дәҡеӨӘең°еҢәеӣӣеӨ§еҚҠеҜјдҪ“еёӮеңәжӯЈйҖҗжӯҘжҒўеӨҚеёё жҖҒпјҢе…ЁзҗғеҚҠеҜјдҪ“жҠҖжңҜдҫӣеә”й“ҫжңүжңӣйҒҝе…ҚзҒҫйҡҫжҖ§зҡ„дҫӣеә”з«ҜеҶІеҮ»гҖӮ然иҖҢпјҢз»Ҳз«Ҝдә§е“ҒйңҖжұӮз–ІиҪҜеҸҜиғҪдјҡиҝӣдёҖжӯҘжҺЁиҝҹиЎҢдёҡеӨҚиӢҸгҖӮ

еӣ жӯӨпјҢиҜ„дј°з–«жғ…зҡ„й•ҝжңҹеҪұе“Қд»ҘеҸҠдёӯзҫҺ科жҠҖеҚҡејҲеҜ№еёӮеңәе’Ңдҫӣеә”й“ҫзҡ„еҪұе“ҚйқһеёёйҮҚиҰҒгҖӮ

1гҖҒеӨҡдёӘеёӮеңәйҳөиҗҘеҲҶеҢ–

дёӯзҫҺ科жҠҖеҚҡејҲеҸҜиғҪдјҡдҪҝе…ЁзҗғеҚҠеҜјдҪ“еҲ¶йҖ дјҒдёҡеңЁз”ҹдә§гҖҒи®ҫи®Ўе’Ңй”Җе”®зҺҜиҠӮеҲҶеҢ–дёәеӨҡдёӘеҸ‘еұ•йҳөиҗҘгҖӮ

еҪ“然пјҢиҝҷд№ҹ许并йқһжңүж„ҸиҖҢдёәд№ӢгҖӮ

еёӮеңәеҲҶеҢ–зҡ„еҺҹеӣ еҸҜиғҪжҳҜйңҖжұӮе’ҢеҸӮж•°и°ғж•ҙе·®ејӮгҖӮиҝҷдёҺдә§е“Ғи®ҫи®Ўе№¶ж— еӨӘеӨ§е…іиҒ”пјҢеӣ жӯӨжІЎжңүзңӢиө·жқҘйӮЈд№ҲеӨҚжқӮгҖӮ

дј—жүҖе‘ЁзҹҘпјҢеңЁеҚҠеҜјдҪ“иЎҢдёҡпјҢдә§иғҪ并жңӘйӣҶдёӯдәҺдёҖдёӘеӣҪ家пјҢеҗҰеҲҷдјҒдёҡдёҚд»…йқўдёҙиҝҮеӨҡйЈҺйҷ©пјҢд№ҹдјҡи®©е®ўжҲ·ж„ҹеҲ°дёҚе®үгҖӮеӨҡж•°дёӢжёёзҡ„ OEM е’Ң ODM е®ўжҲ·пјҢз”ҡиҮідёҖдәӣдёӯеӣҪдјҒдёҡпјҢе·Іе°Ҷдҫӣеә”й“ҫиҝҒиҮіе…¶д»–еӣҪ家гҖӮ

еҸ°з§Ҝз”өеңЁдёӯеӣҪеҸ°ж№ҫе’ҢдёӯеӣҪеӨ§йҷҶеқҮи®ҫжңүе·ҘеҺӮпјҢжӯӨеӨ–пјҢиҝҳи®ЎеҲ’еңЁзҫҺеӣҪдҝ®е»әд»Је·ҘеҺӮгҖӮ

дёӯзҫҺиҙёжҳ“жҲҳе·ІжҢҒз»ӯиҝ‘дёӨе№ҙпјҢеӨ§еһӢдјҒдёҡејҖе§ӢйҮҮеҸ–еә”еҜ№жҺӘж–ҪгҖӮжҗ¬иҝҒе·ҘеҺӮ并йқһжҳ“дәӢпјҢ дҪҶиҝҮеҺ»дёӨе№ҙпјҢеҲ¶йҖ дјҒдёҡе·Із»ҸеҲ¶е®ҡдәҶеә”еҸҳи®ЎеҲ’гҖӮиҙёжҳ“жҲҳеҚҮзә§жҲ–з–«жғ…жү©ж•Је°ҶиҖғйӘҢеҲ¶йҖ дјҒдёҡжҳҜеҗҰеҲ¶е®ҡдәҶйҖӮе®ңзҡ„ж”ҝзӯ–пјҢеҰӮжңүеҝ…иҰҒпјҢ他们еҸҜиғҪдјҡеҠ еҝ«жҗ¬иҝҒйҖҹеәҰгҖӮдҪҶеҲ¶йҖ дјҒдёҡеҸҜиғҪжӯҘи°ғдёҚдёҖпјҢеӣ жӯӨдёҚдјҡдә§з”ҹеӨӘеӨ§еҪұе“ҚгҖӮд№ҹе°ұжҳҜиҜҙпјҢеҲ¶йҖ дјҒдёҡеҸҜд»ҘеңЁз–«жғ… д№ӢеҗҺйҮҚж–°иҖғйҮҸйҖүеқҖй—®йўҳгҖӮ

2гҖҒOEM дёҺ ODM жӯҘе…ҘеӨҡе…ғеҸ‘еұ•жңҹ

и·ЁеӣҪдјҒдёҡеҫҲд№…д№ӢеүҚдҫҝеңЁдәҡеӨӘең°еҢәе»әз«ӢдәҶеҸҜйқ зҡ„дҫӣеә”й“ҫпјҢдҪҶдҫӣеә”й“ҫеҗ„ж–№д№Ӣй—ҙзҡ„зӣёдә’е…іиҒ”е’Ңдҫқиө–еҸҚиҖҢдҪҝдјҒдёҡйқўдёҙжӣҙеӨҡзҡ„йЈҺйҷ©гҖӮ

ж–°еҶ з–«жғ…еҸҜиғҪдјҡдҪҝдҪҺйҷ„еҠ еҖјеҲ¶йҖ дә§дёҡд»Ҙжӣҙеҝ«йҖҹеәҰ移иҮідёңеҚ—дәҡгҖӮ

OEM е’Ң ODM иҝҒеқҖж—¶пјҢйҰ–иҰҒиҖғиҷ‘зҡ„жҳҜдҫӣеә”й“ҫе®Ңж•ҙжҖ§е’Ңе®Ңе–„еәҰгҖӮиҖҢз”ұдәҺйқ иҝ‘дёӯеӣҪпјҢ дёңеҚ—дәҡе°Ҷд»ҺдјҒдёҡиҝҒеқҖдёӯиҺ·зӣҠиүҜеӨҡгҖӮ

дҫӢеҰӮпјҢе…ЁзҗғйғЁеҲҶеӨ§еһӢзәҜд»Је·ҘдјҒдёҡе·ІеңЁж–°еҠ еқЎе»әз«Ӣз”ҹдә§е·ҘеҺӮпјҢ并йҮҮз”Ё OSAT е…¬еҸёзҡ„зӣёе…іжңҚеҠЎгҖӮйўҶе…Ҳзҡ„жқҗж–ҷдёҺи®ҫеӨҮд»ҘеҸҠз”өеӯҗдә§е“Ғз”ҹдә§жңҚеҠЎе•Ҷзӯүз”ҹжҖҒеңҲеҶ…дјҒдёҡд№ҹдёә他们жҸҗдҫӣжңүеҠӣж”ҜжҢҒгҖӮ

дёӯзҫҺиҙёжҳ“жҲҳе·ІжҢҒз»ӯиҝ‘дёӨе№ҙпјҢеӨ§еһӢдјҒдёҡејҖе§ӢйҮҮеҸ–еә”еҜ№жҺӘж–ҪгҖӮжҗ¬иҝҒе·ҘеҺӮ并йқһжҳ“дәӢпјҢ дҪҶиҝҮеҺ»дёӨе№ҙпјҢеҲ¶йҖ дјҒдёҡе·Із»ҸеҲ¶е®ҡдәҶеә”еҸҳи®ЎеҲ’гҖӮ

иҙёжҳ“жҲҳеҚҮзә§жҲ–з–«жғ…жү©ж•Је°ҶиҖғйӘҢеҲ¶йҖ дјҒдёҡжҳҜеҗҰеҲ¶е®ҡдәҶйҖӮе®ңзҡ„ж”ҝзӯ–пјҢеҰӮжңүеҝ…иҰҒпјҢ他们еҸҜиғҪдјҡеҠ еҝ«жҗ¬иҝҒйҖҹеәҰгҖӮдҪҶеҲ¶йҖ дјҒдёҡеҸҜиғҪжӯҘи°ғдёҚдёҖпјҢеӣ жӯӨдёҚдјҡдә§з”ҹеӨӘеӨ§ еҪұе“ҚгҖӮд№ҹе°ұжҳҜиҜҙпјҢеҲ¶йҖ дјҒдёҡеҸҜд»ҘеңЁз–«жғ…д№ӢеҗҺйҮҚж–°иҖғйҮҸйҖүеқҖй—®йўҳгҖӮ

и¶ҠеҚ—еӣ жҜ—йӮ»дёӯеӣҪиҖҢжҲҗдёәеҲ¶йҖ дјҒдёҡзҡ„第дәҢйҖүжӢ©гҖӮ

дёәдәҶеңЁдёңеҚ—дәҡе»әз«Ӣдҫӣеә”й“ҫпјҢи°·жӯҢ е№ҙе°Ҷ PixelжҷәиғҪжүӢжңәз”ҹдә§зәҝд»ҺдёӯеӣҪиҝҒиҮіи¶ҠеҚ—гҖӮйҹ©еӣҪеҚҠеҜјдҪ“дјҒдёҡиҝҳжңӘи®ЎеҲ’е°Ҷз”ҹдә§зәҝиҝҒеҮәдёӯеӣҪпјҢдҪҶеҸҜиғҪдјҡиҖғиҷ‘еҜ№дҫӣеә”й“ҫиҝӣ иЎҢдёҖдәӣи°ғж•ҙгҖӮ

еҰӮжһңйҹ©еӣҪеҚҠеҜјдҪ“дјҒдёҡжҗ¬иҝҒе·ҘеҺӮпјҢи¶ҠеҚ—еҸҜиғҪдјҡд»ҺдёӯеҸ—зӣҠпјҢиҖҢдёүжҳҹз”ө еӯҗе·Із»ҸеңЁиҜҘеӣҪи®ҫз«Ӣз”ҹдә§еҹәең°гҖӮ马жқҘиҘҝдәҡд№ҹеҸҜиғҪжҳҜеҸҰдёҖеӨ§йҖүжӢ©гҖӮж №жҚ® SEMI ж•°жҚ®жҳҫзӨәпјҢж§ҹеҹҺеңЁе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡ еҗҺз«Ҝдә§йҮҸзәҰеҚ 8%пјҢжҲҗдёәе…ЁзҗғйўҶе…Ҳзҡ„еҫ®з”ө еӯҗз»„иЈ…гҖҒе°ҒиЈ…е’ҢжөӢиҜ•ең°еҢәгҖӮж—Ҙжң¬дјҒдёҡеңЁжі°еӣҪиҝӣиЎҢй•ҝжңҹжҠ•иө„пјҢдҝғдҪҝе…¶з”өеӯҗдә§е“Ғд»· еҖјй“ҫзӣёеҜ№е®Ңж•ҙпјҢеӣ жӯӨжі°еӣҪд№ҹжҳҜе·ҘеҺӮиҝҒеқҖзҡ„йҖүжӢ©д№ӢдёҖгҖӮ

е…ӯгҖҒеҰӮдҪ•еә”еҜ№еҸҳеҢ–

1гҖҒз»ҳеҲ¶дҫӣеә”й“ҫеӣҫи°ұдёҺе®һзҺ°дҫӣеә”й“ҫж•°еӯ—еҢ–

з»ҳеҲ¶дҫӣеә”й“ҫеӣҫи°ұеҸҜжҸҗеҚҮйҖҸжҳҺеәҰпјҢжҳҺзЎ®йқўдёҙдёӯж–ӯйЈҺйҷ©зҡ„дҫӣеә”е•ҶгҖҒең°зӮ№гҖҒйӣ¶д»¶е’Ңдә§е“ҒгҖӮжҚ®жӯӨдјҒдёҡеҫ—д»ҘеҲ¶е®ҡеә”еҜ№зӯ–з•ҘпјҢзј“и§Јеә“еӯҳзҙ§еј еҺӢеҠӣпјҢзЎ®е®ҡжӣҝд»Јдә§иғҪгҖӮеӨҡж•°е…¬еҸёеҸ‘зҺ°иҝҷдёҖзӯ–з•ҘеҲ©еӨ§дәҺејҠгҖӮиө„жәҗжңүйҷҗзҡ„дјҒдёҡеҸҜд»Ҙе…ҲиҒҡз„Ұ收зӣҠзӣёе…ізҡ„ж ёеҝғйӣ¶д»¶пјҢеҶҚжІҝдҫӣеә”й“ҫеұӮеұӮжҠҠе…іпјҢдҝқйҡңйҖҸжҳҺеәҰгҖӮдјҒдёҡеә”жҺўзҙўе®һзҺ°ж•°еӯ—еҢ–дҫӣеә”й“ҫзҡ„ж–№ејҸпјҢиҖҢйқһиҫ—иҪ¬дәҺ买家дёҺеҲ¶йҖ е•Ҷд№Ӣй—ҙдәІиҮӘжҹҘзңӢж ·е“ҒгҖӮ

2гҖҒе»әз«ӢжҲҳз•ҘеҗҺеӨҮиғҪеҠӣдёҺзҒөжҙ»жҖ§

дјҒдёҡеә”жҠ•иө„еҗҺеӨҮиғҪеҠӣе»әи®ҫпјҢеңЁж ёеҝғдҫӣеә”й“ҫдёӯйҡҗи—ҸдёҖдёӘжҲ–еӨҡдёӘдҫӣеә”й“ҫзҪ‘з»ңж”ҜжҢҒгҖӮеҗҺеӨҮзҪ‘з»ңеҸҜеңЁж ёеҝғзҪ‘з»ңеҙ©жәғж—¶з«ӢеҚіеҸ‘жҢҘдҪңз”ЁгҖӮ

дҫӢеҰӮпјҢдё°з”°еңЁ2011е№ҙж—Ҙжң¬ең°йңҮеҗҺеҜ№ж ҮеҮҶйғЁд»¶з”ҹдә§жөҒзЁӢйҮҚж–°еҲҶй…ҚпјҢдҪҝдҫӣеә”й“ҫдёҠеӨҡ дёӘиҠӮзӮ№йғҪе…·жңүдёҖиҮҙзҡ„з”ҹдә§иғҪеҠӣгҖӮ

еҗҢж—¶пјҢжҹ”жҖ§еҲ¶йҖ е°ҶжҸҗй«ҳдҫӣеә”й“ҫйҹ§жҖ§гҖӮйҖҡз”Ёз”өж°”еңЁйҳҝж №е»·гҖҒжіўе…°гҖҒжі°еӣҪе’Ңе·ҙиҘҝзҡ„е·ҘеҺӮйҒө еҫӘдёҖиҮҙзҡ„и®ҫи®ЎгҖҒж ·жқҝе’ҢеҲ¶йҖ жөҒзЁӢпјҢд»Ҙдҫҝжҹҗең°еҮәзҺ°й—®йўҳж—¶пјҢе…¶д»–е·ҘеҺӮиғҪеӨҹз»ҷдәҲеҚіж—¶ж”ҜжҢҒгҖӮ

3гҖҒејҖжӢ“е…Ёзҗғи§ҶйҮҺпјҢе®һзҺ°еӨҡе…ғеҸ‘еұ•

дјҒдёҡеә”и®ӨиҜҶеҲ°пјҢеҜ№жҹҗдёӘең°еҢәзҡ„иҝҮеәҰдҫқиө–е°ҶйҷҚдҪҺе…¶жҢҒз»ӯз»ҸиҗҘиғҪеҠӣгҖӮжӯӨеӨ–пјҢж„ҸеӨ–зҒҫе®ійў‘еҸ‘д№ҹиҝӣдёҖжӯҘеёҰжқҘйЈҺйҷ©пјҢжҳҫ然дјҒдёҡйңҖйҮҚ新规еҲ’е…Ёзҗғд»·еҖјй“ҫд»ҘйҷҚдҪҺ并预е…Ҳз®ЎзҗҶйЈҺйҷ©гҖӮдјҒдёҡеә”зҺҮе…ҲиҜ„дј°е…¶дҫӣеә”й“ҫйЈҺйҷ©пјҢйҖҡиҝҮжһ„е»әе№іиЎҢзҪ‘з»ңзҡ„ж–№ејҸе®һзҺ°дҫӣеә”й“ҫеӨҡе…ғеҸ‘еұ•пјҢеҚіеҜ№д»·еҖјй“ҫз»ҶеҲҶдё”дёҘж јз®ЎжҺ§д»ҘеҲҶж•ЈйЈҺйҷ©гҖӮиҝҷйңҖиҰҒж №жҚ®жғ…еҶөзҡ„дёҚеҗҢеҜ№йЈҺйҷ©дёҺжңә йҒҮиҝӣиЎҢй•ҝиҝңеҲҶжһҗпјҢиҖҢйқһз®ҖеҚ•ең°е°Ҷз”ҹдә§иҝҒ移иҮіи–Әй…¬жӣҙдҪҺзҡ„еӣҪ家гҖӮ

4гҖҒиҖғиҷ‘вҖңеӣһжөҒвҖқйҖүжӢ©

дјҒдёҡд№ҹеҸҜиҖғиҷ‘йҖҡиҝҮе®һж–ҪеӣһжөҒжҲҳз•ҘжҲ–йҖүжӢ©иҝ‘жң¬еӣҪең°зӮ№зӯүж–№ејҸпјҢзј©зҹӯдҫӣеә”й“ҫдёҺйңҖжұӮеёӮеңәзҡ„и·қзҰ»гҖӮдҫӢеҰӮпјҢйҹ©еӣҪе’ҢдёӯеӣҪеҸ°ж№ҫдҫӣеә”е•Ҷи®ЎеҲ’е°Ҷе…¶й«ҳд»·еҖјеҲ¶йҖ йғЁй—ЁиҝҒ移еӣһжөҒжң¬ең°гҖӮдёӯеӣҪеҸ°ж№ҫжҸҗеҮә вҖңжҠ•иө„дёӯеӣҪеҸ°ж№ҫвҖқи®ЎеҲ’пјҢж—ЁеңЁйҖҡ иҝҮжҸҗдҫӣдҪҺеҲ©зҺҮиҙ·ж¬ҫиҰҶзӣ–еӣһиҝҒжҲҗжң¬пјҢеҗёеј•дјҒдёҡеӣһеҲ°жң¬ең°еёӮеңәпјҢеӣ жӯӨпјҢдјҒдёҡе°ҶеҲ¶йҖ йғЁй—ЁиҝҒеӣһеҺҹең°зҡ„еӣһжөҒи¶ӢеҠҝеңЁдёӯеӣҪеҸ°ж№ҫи·Ё еӣҪдјҒдёҡй—ҙе°Өе…¶зӣӣиЎҢгҖӮж—Ҙжң¬е’ҢзҫҺеӣҪж”ҝеәңд№ҹе·ІйўҒеёғзұ»дјјжҝҖеҠұжҺӘж–ҪпјҢеҗёеј•и·ЁеӣҪе…¬еҸёеӣһжөҒжң¬еӣҪеёӮеңәгҖӮ

5гҖҒйҷҚдҪҺдҫқиө–пјҢзӢ¬з«ӢиҮӘдё»

дәӢе®һдёҠпјҢдёӯзҫҺиҙёжҳ“жҲҳеҜ№дёҠжёёеҚҠеҜјдҪ“дјҒдёҡзҡ„еҪұе“ҚзӣёеҜ№иҫғе°ҸпјҢдҪҶеҜ№еҺҹе§Ӣи®ҫи®ЎеҲ¶йҖ е•Ҷе’ҢеҺҹе§Ӣи®ҫеӨҮеҲ¶йҖ е•Ҷдә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮиҝҷдё»иҰҒжәҗдәҺжҲҗе“Ғзҡ„жҲҗжң¬з»“жһ„й—®йўҳпјҢе…¶дёӯйӣҶжҲҗз”өи·Ҝзҡ„жҲҗжң¬еҚ жҜ”зӣёеҜ№иҫғе°ҸгҖӮеӣ жӯӨпјҢеҚідҪҝеҚҠеҜјдҪ“еҲ¶йҖ ең°дёәдёӯеӣҪеӨ§йҷҶпјҢеҸӘиҰҒжҲҗе“Ғе°ҒиЈ…ең°зӮ№дёәе…¶д»–еӣҪ家пјҢеҜ№зҫҺеҮәеҸЈж—¶е°ұж— йЎ»зјҙзәіе…ізЁҺгҖӮ

еҚідҫҝеҰӮжӯӨпјҢ2019 е№ҙзҫҺеӣҪе°ҶеӨҡ家дёӯеӣҪеӨ§йҷҶзҡ„дјҒдёҡеҲ—е…Ҙе®һдҪ“жё…еҚ•пјҢзӣҙжҺҘдҝғдҪҝдёӯеӣҪеӨ§йҷҶзҡ„дјҒдёҡеҜ»жүҫзҫҺеӣҪдҫӣеә”е•Ҷд№ӢеӨ–зҡ„жӣҝд»ЈйҖүжӢ©пјҢеҰӮж—Ҙжң¬гҖҒдёӯеӣҪеҸ°ж№ҫгҖҒйҹ©еӣҪгҖҒдёӯеӣҪеӨ§йҷҶзӯүең°дҫӣеә”е•ҶгҖӮ

然иҖҢпјҢйҷҗеҲ¶ж”ҝзӯ–зҡ„иҝӣдёҖжӯҘ收зҙ§еҸҜиғҪдҪҝдёӯеӣҪеӨ§йҷҶзҡ„дјҒдёҡе°ҶдёӯеӣҪеҸ° ж№ҫгҖҒйҹ©еӣҪзӯүең°дҫӣеә”е•ҶжҺ’йҷӨеңЁеӨ–гҖӮжңҖж–°йҷҗ еҲ¶ж”ҝзӯ–еҸҜиғҪеҠ еү§дёӯзҫҺеҸҢж–№зҡ„иү°йҡҫеӨ„еўғгҖӮеҲ¶е®ҡиҝӣеҸЈжӣҝд»Јзӯ–з•ҘгҖӮ

зӣ®еүҚпјҢдёӯеӣҪеӨ§йҷҶжҳҜе…ЁзҗғжңҖеӨ§зҡ„йӣҶжҲҗз”өи·Ҝж¶Ҳиҙ№еёӮеңәпјҢдҪҶдёӯеӣҪеӨ§йҷҶзҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ д»Қ然ж»һеҗҺгҖӮIC Insights ж•°жҚ®жҳҫзӨәпјҢ2019е№ҙпјҢдёӯеӣҪеӨ§йҷҶзҡ„йӣҶжҲҗз”өи·Ҝдә§еҖјиҫҫ 195 дәҝзҫҺе…ғпјҢе…¶дёӯдёӯеӣҪеӨ§йҷҶзҡ„дјҒдёҡз”ҹдә§зҡ„йӣҶжҲҗз”өи·Ҝд»…еҚ 6.1%пјҢе…¶дҪҷз”ұеҸ°з§Ҝз”өгҖҒSKжө·еҠӣеЈ«гҖҒдёүжҳҹгҖҒ иӢұзү№е°”зӯүеӣҪеӨ–дјҒдёҡеңЁеҚҺи®ҫз«Ӣжҷ¶еңҶеҲ¶йҖ еҺӮзҡ„з”ҹдә§гҖӮ

иҝҷиЎЁжҳҺи·ЁеӣҪдјҒдёҡжҳҜдёӯеӣҪеӨ§йҷҶйӣҶжҲҗз”өи·Ҝз”ҹдә§зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ

жӯӨеӨ–пјҢдј—еӨҡйЎ¶е°–зҫҺеӣҪеҚҠеҜјдҪ“дјҒдёҡзҡ„иҝҮеҚҠ收е…ҘеқҮжқҘиҮӘдёӯеӣҪеӨ§йҷҶпјҢеӣ жӯӨйҮҮеҸ–иҙёжҳ“иЎҢеҠЁеҸҜиғҪдҪҝиҝҷдәӣи·ЁеӣҪе…¬еҸёеңЁжңҖеӨ§еёӮеңәзҡ„收е…Ҙдёӯж–ӯпјҢеҪұе“Қе…¶з ”еҸ‘жҠ•иө„иғҪеҠӣгҖӮ

йүҙдәҺеҚҠеҜјдҪ“з ”еҸ‘жҲҗжң¬й«ҳжҳӮпјҢжҠ•иө„ж”ҫзј“еҲҷеҸҜиғҪйҷҚдҪҺзҫҺеӣҪдјҒдёҡзҡ„з«һдәүеҠӣгҖӮ

иҙёжҳ“жҲҳе’Ңе®һдҪ“йҷҗеҲ¶еҗҚеҚ•зҡ„еҲ¶е®ҡе°ҶдҝғдҪҝдёӯеӣҪеӨ§еҠӣеҸ‘еұ•еҚҠеҜјдҪ“иЎҢдёҡгҖӮеҗ„зұ»дәӢ件жҺҘдәҢиҝһдёүеҸ‘з”ҹпјҢжһҒеӨ§еҠ еү§дёӯеӣҪзҡ„еҚұжңәж„ҹпјҢдёӯеӣҪејҖе§ӢжӢ…еҝ§зҫҺеӣҪеҸҜиғҪзҰҒжӯўеҗ‘дёӯеӣҪеҮәеҸЈеҚҠеҜјдҪ“пјҢз”ҡиҮійҳ»зўҚе…¶д»–еӣҪ家еҗ‘дёӯеӣҪеҮәеҸЈеҚҠеҜјдҪ“гҖӮ

еӣ жӯӨпјҢйў„и®ЎдёӯеӣҪе°ҶеҠ еҝ«е·ІиҝӣиЎҢеӨҡе№ҙзҡ„еҚҠеҜјдҪ“иЎҢдёҡз»“жһ„и°ғж•ҙгҖӮеҪ’ж №з»“еә•пјҢдёӯеӣҪдәҶи§Је…¶еҚҠеҜјдҪ“иҮӘз«ӢиғҪеҠӣе°ҡеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮ

еӣ жӯӨпјҢдёӯеӣҪйў„и®Ўе°ҶеҠ еҝ«е®һж–ҪеҚҠеҜјдҪ“иҝӣеҸЈжӣҝд»Јзӯ–з•ҘпјҢд»ҺиҖҢжҺЁиҝӣйқһиҝӣеҸЈеҚҠеҜјдҪ“йңҖжұӮдёҠеҚҮпјҢжңҖз»ҲжӢүеҠЁеӣҪеҶ…жҠ•иө„еўһй•ҝгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢе®һзҺ°зӢ¬з«ӢиҮӘдё»д№Ӣи·ҜдёҚдјҡдёҖи·ҜеқҰйҖ”пјҢ иҝҳйңҖеӨ§йҮҸиө„жң¬гҖҒдәәжүҚе’Ңж—¶й—ҙзҡ„жҠ•е…ҘжүҚиғҪиҝҺеӨҙиө¶дёҠгҖӮ

6гҖҒеҠ еӨ§з ”еҸ‘ж”ҜеҮә

еҜ№еҚҠеҜјдҪ“иЎҢдёҡиҖҢиЁҖпјҢ规模иҮіе…ійҮҚиҰҒпјҢеӣ дёәдјҒдёҡйңҖиҰҒжҢҒз»ӯжҠ•е…Ҙд»Ҙз»ҙжҢҒе…¶й«ҳз«һдәүеҠӣгҖӮ

з ”еҸ‘иҮіе…ійҮҚиҰҒпјҢ收е…Ҙиҫғй«ҳзҡ„дјҒдёҡеҸҜеҠ еӨ§еҜ№жҠҖжңҜе’ҢеҲӣж–°жҠ•е…ҘгҖӮ

е°ұзҺ°жңүиө„жң¬иҖҢиЁҖпјҢдёӯеӣҪе·Ізӯ№еӨҮдәҶдёӨжңҹзәҰ 500 дәҝзҫҺе…ғзҡ„йӣҶжҲҗз”өи·Ҝдә§дёҡвҖңеӨ§еҹәйҮ‘вҖқпјҢд»ҘеҠ еҝ«еӣҪеҶ…еҚҠеҜјдҪ“иЎҢдёҡеҸ‘еұ•гҖӮ

дҪҶжҳҜдјҒдёҡеңЁд»·еҖјй“ҫдёҠзҡ„е…іжіЁзӮ№дё»иҰҒеңЁеҲ¶йҖ иғҪеҠӣе’ҢиҺ·еҸ–зҺ°жңүжҠҖжңҜдёҠпјҢиҖҢйқһиҒҡз„ҰеҺҹе§ӢжҠҖжңҜз ”еҸ‘пјҢиҖҢдё”еҫҖеҫҖзјәд№ҸеҜ№е·Ҙе…·гҖҒи®ҫеӨҮпјҲз”ЁдәҺиҠҜзүҮеҲ¶йҖ пјү е’ҢиҪҜ件пјҲз”ЁдәҺи®ҫи®Ўпјүзҡ„жҠ•иө„гҖӮ

еҜ№жҜ”д№ӢдёӢпјҢдј—еӨҡйЎ¶е°–е…ЁзҗғеҚҠеҜјдҪ“дјҒдёҡжҜҸе№ҙз ”еҸ‘иҙ№з”Ёи¶…иҝҮ 10 дәҝзҫҺе…ғпјҢеӣ жӯӨвҖңеӨ§еҹә йҮ‘вҖқеҸҜиғҪд№ҹдёҚи¶ід»Ҙй•ҝжңҹжҸҗдҫӣжүҖйңҖиө„жң¬гҖӮдҫӢеҰӮпјҢзҫҺеӣҪеүҚеҚҒеҚҠеҜјдҪ“дјҒдёҡжҜҸе№ҙз”ЁдәҺз ”еҸ‘зҡ„иҙ№з”ЁжҜ”дёҡеҠЎж”ҜеҮәе’Ңж”ҝеәңиҙ№з”Ёзҡ„жҖ»е’ҢиҝҳиҰҒеӨҡгҖӮеңЁиЎҢдёҡйўҶе…ҲиҖ…ж–Ҙе·Ёиө„з»ҙжҠӨе…¶жҠҖжңҜдјҳеҠҝзҡ„еүҚжҸҗдёӢпјҢиҰҒжғіиҝҺеӨҙиө¶дёҠпјҢе°ҡжңүйҡҫеәҰгҖӮ

7гҖҒеҠ еӨ§дәәжүҚеҹ№е…»еҠӣеәҰ

жҚ®дёӯеӣҪе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеңЁйӣҶжҲҗз”өи·ҜиЎҢдёҡиҮіе°‘йңҖиҰҒеўһеҠ 40 дёҮдәәжүҚиғҪиҫҫеҲ°зӣ®ж ҮпјҢеҚіеңЁ 2030е№ҙеүҚеўһй•ҝеҲ°жңҖеҲқ规模зҡ„дә”еҖҚгҖӮдёӯеӣҪйңҖйҖҡиҝҮеҠ ејәж•ҷиӮІпјҢйј“еҠұжӣҙеӨҡеӯҰз”ҹе°ұиҜ»з”өеӯҗдё“дёҡжқҘжһ„е»әжң¬еӣҪдәәжүҚеә“пјҢдҪҶиғҪеӨҹеҹ№е…»й«ҳж°ҙеҮҶз”өеӯҗе·ҘзЁӢеёҲзҡ„й«ҳж Ўж•°йҮҸ并дёҚеӨҡгҖӮзӣ®еүҚпјҢиҠҜзүҮзӣёе…ізҡ„зЎ¬д»¶з ”з©¶еІ—дҪҚи–Әиө„зӣёжҜ”дә’иҒ”зҪ‘дјҒдёҡд»ҚеӨ„дәҺ иҫғдҪҺж°ҙе№ігҖӮ

8гҖҒеҠӘеҠӣзј©е°Ҹе·®и·қ

еҚҠеҜјдҪ“иЎҢдёҡзҡ„е…Ёзҗғд»·еҖјй“ҫж¶өзӣ–жқҗж–ҷгҖҒи®ҫеӨҮгҖҒи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒиЈ…е’ҢжөӢиҜ•гҖӮ

дёӯеӣҪдјҒдёҡеңЁжҠҖжңҜеұӮйқўдёҠеӨ§еӨҡиҗҪеҗҺдәҺе…ЁзҗғиЎҢдёҡйўҶе…ҲиҖ…гҖӮе°Өе…¶зјәд№ҸеҚҠеҜјдҪ“и®ҫеӨҮгҖҒEDA е’Ң IP зӯүдёӯй«ҳз«ҜйғЁй—ЁдәәжүҚгҖӮ

дёғгҖҒдёӯеӣҪеҚҠеҜјдҪ“еёӮеңәжҪңеҠӣе·ЁеӨ§

дёӯеӣҪдәәеҸЈдј—еӨҡпјҢжҳҜдәҡеӨӘд№ғиҮіе…ЁзҗғиҢғеӣҙеҶ…йҮҚиҰҒзҡ„ж¶Ҳиҙ№еёӮеңәгҖӮе…Ёзҗғ 15 家жңҖеӨ§зҡ„еҚҠеҜјдҪ“дјҒдёҡдёӯпјҢеӨ§йғЁеҲҶдјҒдёҡйқўеҗ‘дёӯеӣҪзҡ„дә§е“Ғй”ҖйҮҸи¶…иҝҮе…¶йқўеҗ‘зҫҺеӣҪзҡ„дә§е“Ғй”ҖйҮҸгҖӮд»Һдё–з•Ңеҗ„ең°еҚҠеҜјдҪ“ж¶Ҳиҙ№жғ…еҶөжқҘзңӢпјҢдёӯеӣҪеңЁ 2019 е№ҙеҗёж”¶дәҶи¶…иҝҮ 50% зҡ„еҚҠеҜјдҪ“дә§е“ҒгҖӮ

дёӯеӣҪзҡ„еҚҠеҜјдҪ“ж¶Ҳиҙ№жЁЎејҸд№ҹеңЁеҸ‘з”ҹеҸҳеҢ–гҖӮеҚҒе№ҙеүҚпјҢиҝ‘ 90% зҡ„еҚҠеҜјдҪ“дә§е“ҒеқҮз”ЁдәҺеҮәеҸЈгҖӮеҰӮд»ҠпјҢ50% зҡ„еҚҠеҜјдҪ“дә§е“Ғиў«жҷәиғҪжүӢжңәеҲ¶йҖ е•Ҷе’Ңж•°жҚ®дёӯеҝғзӯүеӣҪеҶ…дјҒдёҡж¶ҲеҢ–гҖӮ

йў„и®ЎеҲ° 2035 е№ҙпјҢ75% зҡ„дёӯеӣҪеҚҠеҜјдҪ“дә§е“Ғе°Ҷиў«еӣҪеҶ…еёӮеңәж¶ҲеҢ–гҖӮжӯӨеӨ–пјҢжңӘжқҘдә”е№ҙпјҢдёӯеӣҪеңЁеҚҠеҜјдҪ“и®ҫеӨҮж–№йқўзҡ„жҠ•е…Ҙе°ҶиҫҫеҲ°йЎ¶еі°гҖӮ

жӯӨеӨ–пјҢ并йқһжүҖжңүз”ҹдә§еҲ¶йҖ йғҪеҸҜеӨ–еҢ…еҲ°дёңеҚ—дәҡгҖӮдёӯеӣҪжӢҘжңүеӨ§йҮҸиҝӣеҹҺеҠЎе·Ҙдәәе‘ҳе’ҢйҮҚ иҰҒдҫӣеә”е•ҶйӣҶзҫӨпјҢдё”е…·еӨҮиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№іпјҢе…¶еәһеӨ§зҡ„规模жҳҜйҡҫд»Ҙиў«еӨҚеҲ¶зҡ„гҖӮ

дҫӢеҰӮпјҢдёӯеӣҪжӢҘжңүзЁіеҒҘзҡ„дҫӣеә”зҪ‘з»ңе’ҢиғҪеҠӣпјҢи·ЁеӣҪдјҒдёҡиғҪеӨҹд»Һе№ҝдёңеҸҠе‘Ёиҫ№ең°еҢәиҺ·еҫ—д»»дҪ•зұ»еһӢзҡ„жҠҖжңҜгҖӮеӣ жӯӨпјҢж— и®әеңЁеӨҡеӨ§зЁӢеәҰдёҠеҸ—еҲ°еӨ–йғЁеӣ зҙ еҪұе“ҚпјҢдёӯеӣҪеёӮеңәйғҪе°ҶдҝқжҢҒеәһеӨ§дҪ“йҮҸгҖӮ

дҪңдёәз»Ҳз«ҜеёӮеңәпјҢе…¶йҮҚиҰҒжҖ§дёҚе®№еҝҪи§ҶгҖӮ

5G еҜ№дәҺеҚҠеҜјдҪ“ж¶Ҳиҙ№е…·жңүйҮҚиҰҒжҺЁеҠЁдҪңз”ЁгҖӮеҲ° 2020 е№ҙпјҢдёӯеӣҪе°Ҷе»әжҲҗзәҰ 100 дёҮдёӘ 5G еҹәз«ҷгҖӮйҷӨ 5G еҹәзЎҖи®ҫж–Ҫе»әи®ҫеӨ–пјҢдёӯеӣҪиҝҳе°Ҷз”ҹдә§зәҰеҚ е…Ёзҗғ 70% зҡ„ 5G жҷәиғҪжүӢжңәгҖӮзӣёжҜ”иҝҮеҺ»дёӯеӣҪжҷәиғҪжүӢжңәдјҒдёҡиҗҪеҗҺдәҺеӣҪйҷ…е·ЁеӨҙзҡ„еұҖйқўпјҢеҰӮд»Ҡи®ёеӨҡе…ЁзҗғйўҶе…Ҳзҡ„жҷәиғҪжүӢжңәдҫӣеә”е•ҶйғҪжҳҜдёӯеӣҪдјҒдёҡпјҢиҖҢиҝҷдәӣдјҒдёҡе°ҶжҺЁеҠЁеҚҠеҜјдҪ“дә§е“Ғзҡ„ж¶Ҳиҙ№гҖӮ

е°Ҫз®ЎеҰӮжӯӨпјҢд№ҹиҰҒж„ҸиҜҶеҲ°пјҢзҫҺеӣҪеңЁеҚҠеҜјдҪ“йўҶеҹҹдёӯдҫқж—§еӨ„дәҺе·ЁеӨҙдҪҚзҪ®пјҢдёӯеӣҪдёҺзҫҺеӣҪзҡ„е·®и·қиҝҳеҫҲеӨ§пјҢеҠ д№ӢзҫҺеӣҪдёҚж–ӯзҡ„жү“еҺӢпјҢеҜ№дәҺдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡжқҘиҜҙеҸӘжңүдёҖжқЎи·ҜпјҡзӢ¬з«ӢиҮӘдё»гҖӮ

йҷӨдәҶиҮӘе·ұејәеӨ§пјҢеҲ«ж— д»–жі•гҖӮ

ITи§ЈеҶіж–№жЎҲ

еӯҳеӮЁеә”з”ЁиЎҢдёҡпјҡ

дјҒдёҡзә§еӯҳеӮЁ зЈҒзӣҳйҳөеҲ— дјҒдёҡзә§еӯҳеӮЁйҳөеҲ— йқһзј–еҪұи§ҶеҗҺжңҹеӯҳеӮЁгҖҒйӣҶзҫӨеӯҳеӮЁгҖҒиҷҡжӢҹеҢ–еӯҳеӮЁгҖҒй«ҳжҖ§иғҪдә‘и®Ўз®—еӯҳеӮЁ iSCSIеӯҳеӮЁгҖҒIP SANгҖҒеҜ№иұЎеӯҳеӮЁгҖҒз»ҹдёҖеӯҳеӮЁгҖҒйқһзј–еӯҳеӮЁ

жңҚеҠЎеҢәеҹҹпјҡ

еӣӣе·қеҚҡ科 жҲҗйғҪеҚҡ科 иҘҝи—ҸеҚҡ科 йҮҚеәҶеҚҡ科 иҙөе·һеҚҡ科 иҙөйҳіеҚҡ科 дә‘еҚ—еҚҡ科 жҳҶжҳҺеҚҡ科

еӣӣе·қеҚҡ科 : еҫ·йҳіеҚҡ科 з»өйҳіеҚҡ科 ж”ҖжһқиҠұеҚҡ科 иҘҝжҳҢеҚҡ科 йӣ…е®үеҚҡ科 еҶ…жұҹеҚҡ科 иө„йҳіеҚҡ科 еҚ—е……еҚҡ科 зңүеұұеҚҡ科 д№җеұұеҚҡ科 иҮӘиҙЎеҚҡ科 жіёе·һеҚҡ科 е№ҝе…ғеҚҡ科 йҒӮе®ҒеҚҡ科 е®ңе®ҫеҚҡ科 е№ҝе®үеҚҡ科 иҫҫе·һеҚҡ科 е·ҙдёӯеҚҡ科 еҮүеұұеҪқж—ҸиҮӘжІ»е·һеҚҡ科 з”ҳеӯңи—Ҹж—ҸиҮӘжІ»е·һеҚҡ科 йҳҝеққи—Ҹж—ҸзҫҢж—ҸиҮӘжІ»е·һеҚҡ科

иҙөе·һеҚҡ科пјҡиҙөйҳіеҚҡ科гҖҒе…ӯзӣҳж°ҙеҚҡ科гҖҒйҒөд№үеҚҡ科гҖҒе®үйЎәеҚҡ科гҖҒй“ңд»ҒеҚҡ科гҖҒжҜ•иҠӮеҚҡ科 й»”еҚ—еҚҡ科 гҖҒй»”иҘҝеҚ—еҚҡ科 гҖҒиҙөе·һй»”дёңеҚ—еҚҡ科

йҮҚеәҶеҚҡ科 еҗҲе·қеҚҡ科 еҚ—е·қеҚҡ科

жҪјеҚ—еҚҡ科 й“ңжўҒеҚҡ科 й•ҝеҜҝеҚҡ科 з’§еұұеҚҡ科 иҚЈжҳҢеҚҡ科 з¶ҰжұҹеҚҡ科 еӨ§и¶іеҚҡ科 жӯҰйҡҶеҚҡ科 еһ«жұҹеҚҡ科 еҘүиҠӮеҚҡ科

дё°йғҪеҚҡ科 еҹҺеҸЈеҚҡ科 е·«жәӘеҚҡ科 дә‘йҳіеҚҡ科 й…үйҳіеҚҡ科 е·«еұұеҚҡ科 жўҒе№іеҚҡ科 еҪӯж°ҙеҚҡ科 з§ҖеұұеҚҡ科 зҹіжҹұеҚҡ科 ејҖеҺҝеҚҡ科

жҳҶжҳҺеҚҡ科гҖҒжӣІйқ–еҚҡ科гҖҒзҺүжәӘеҚҡ科гҖҒ дҝқеұұеҚҡ科гҖҒжҳӯйҖҡеҚҡ科гҖҒдёҪжұҹеҚҡ科гҖҒжҷ®жҙұеҚҡ科гҖҒ дёҙжІ§еҚҡ科

ж–ҮеұұеЈ®ж—ҸиӢ—ж—ҸиҮӘжІ»е·һпјҲж–ҮеұұеҚҡ科пјү гҖҒзәўжІіе“Ҳе°јж—ҸеҪқж—ҸиҮӘжІ»е·һпјҲзәўжІіеҚҡ科пјү гҖҒиҘҝеҸҢзүҲзәіеӮЈж—ҸиҮӘжІ»е·һгҖҒпјҲиҘҝеҸҢзүҲзәіеҚҡ科пјү жҘҡйӣ„еҪқж—ҸиҮӘжІ»е·һпјҲжҘҡйӣ„еҚҡ科пјүгҖҒ еӨ§зҗҶзҷҪж—ҸиҮӘжІ»е·һпјҲеӨ§зҗҶеҚҡ科пјүгҖҒ еҫ·е®ҸеӮЈж—ҸжҷҜйўҮж—ҸиҮӘжІ»е·һпјҲеҫ·е®ҸеҚҡ科пјүгҖҒ жҖ’жұҹеӮҲеғіж—ҸиҮӘжІ»е·һпјҲжҖ’жұҹеҚҡ科пјүгҖҒ иҝӘеәҶи—Ҹж—ҸиҮӘжІ»е·һпјҲиҝӘеәҶеҚҡ科пјү

ж–№жЎҲйҖӮз”ЁжңәеһӢпјҡ

BrocadeеҚҡ科 G610 Switch

BrocadeеҚҡ科 G620 Switch

BrocadeеҚҡ科 G630 Switch

BrocadeеҚҡ科 6505 Switch

BrocadeеҚҡ科 6510 Switch

BrocadeеҚҡ科 6520 Switch

Brocade DCX 8510гҖҒBrocade DCX 8510 BladesгҖҒеҚҡ科 HD6505

жӣҙеӨҡжңәеһӢе’Ңж–№жЎҲиҜ·е’ЁиҜў

жҲҗйғҪ科жұҮ科жҠҖжңүйҷҗе…¬еҸё вҖ” дё“дёҡж•°жҚ®еӨҮд»ҪжңҚеҠЎе•Ҷ

ж— и®әжӮЁзҡ„ITжһ¶жһ„жҳҜ жң¬ең°еҢ–гҖҒдә‘з«ҜгҖҒиҝҳжҳҜж··е’Ңдә‘ йғҪиғҪжҸҗдҫӣдёҖз«ҷејҸж•°жҚ®еӨҮд»Ҫж–№жЎҲгҖӮ

ең°еқҖпјҡеӣӣе·қзңҒжҲҗйғҪеёӮдәәж°‘еҚ—и·Ҝеӣӣж®өдёҖеҸ·ж—¶д»Јж•°з ҒеӨ§еҺҰ18F

з”өиҜқе’ЁиҜўзғӯзәҝпјҡ400-028-1235

QQпјҡ1325383361

жүӢжңәпјҡ180 8195 0517пјҲеҫ®дҝЎеҗҢеҸ·пјү